智通财经APP获悉j9九游会,国信证券发布研报称,从涨跌幅和成交结构看,这轮牛市分化依然很极致。分化后是否轮涨看基本面和资金面,12-15、19-21年有轮涨,16-18年莫得。现在基本面改善扩散中,增量资金渐渐入场,这轮牛市有望出现轮涨。可能旅途:科技硬件-AI利用、智能制造、立异药-地产白酒券商等。

国信证券主要不雅点如下:

24年9月24日初始的牛市,以通讯和电子为代表的科技类板块施展亮眼,而一些传统的价值类板块施展低迷,26/3/23以来商场结构分化进一步加重。商场分化极致之后,牛市轮涨会出现吗?本文鉴戒前几次牛市历史,共享本轮牛市会否出现轮涨以及可能的旅途。

1. 这轮牛市分化依然很极致

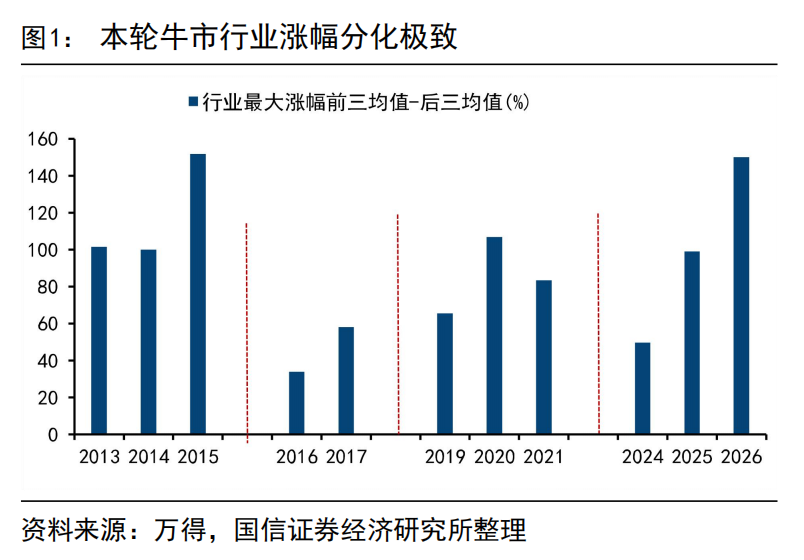

涨跌幅角度,此次分化已达历史高位。截止6月5日,本年来通讯涨62.0%、电子为44.7%,而破钞管事跌-9.8%、非银金融跌-18.1%,差距显赫。以积年“(行业涨幅前三均值-后三均值)”来推断申万一级行业涨幅的分化进度,本年仅次于15年水平,远高于19-21年牛市的分化进度,见图1。

个股层面看,涨幅分化进度仅次于15年高点。以涨幅前5%和后5%个股窜改一年涨幅中位数之差来推断个股涨幅的分化度。现在个股涨幅分化度为353.5%,冲破均值朝上两倍圭表差,历史上看仅有15/04-15/06、21/10、25/08-25/09在这一位置近邻。

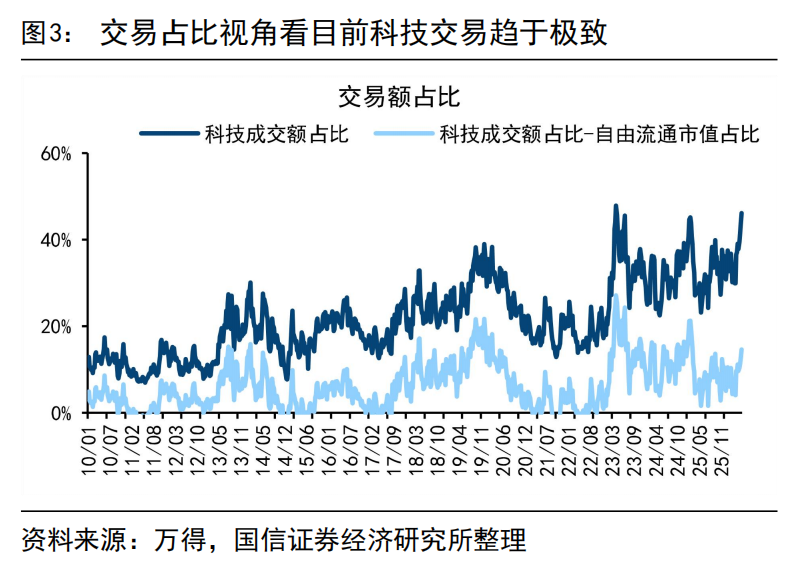

成交角度,现在分化也处于历史高位。本年以来尤其是3月23日以来,科技板块往复热度快速抬升,截止6月5日,科技板块周成交额占比最高达到46%,已至历史极值水平近邻(23年4月、25年2月初)。即便剔除板块市值变化的影响,现在科技板块往复额占比-解放畅通市值占比为14个百分点,处于2010年以来90%的历史高位。

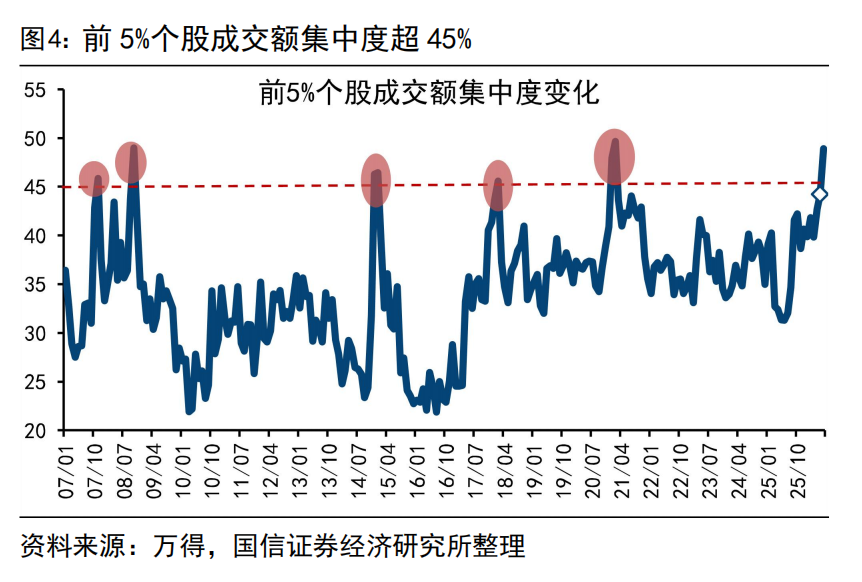

个股层面看,前5%个股成交辘集度跨越45%的极值。这轮牛市分化在个股层面施展得更为极致。历史上看每现时5%个股成交辘集度冲破45%这一极值后,通常意味着资金抱团行情易走向松动、以致商场回转,举例14/12、18/01、21/02。就本轮情况而言,前5%个股成交额辘集度已达到48%,已跨越45%的

极值水平。

2. 牛市是否轮涨看基本面+资金面

牛市技能出现分化相比常见,有技能化后会出现轮涨,比如12/12-15/6牛市和19/1-21/12牛市,也存在停留于结构牛的情况,比如16/2-18/1。

12-15、19-21年牛市中后期出现轮涨,源于基本面改善+增量资金入场。12/12-14/09成长类板块大幅领涨,14/10-14/12价值类板块补涨,15/01商场步入全面牛,各行业迎来普涨。19-21年这轮牛市轮涨相比温情,19/01-20/07科技领涨,20/7-21/02破钞和周期涨幅更大,21/02后以新动力为代表的制造涨幅更大。

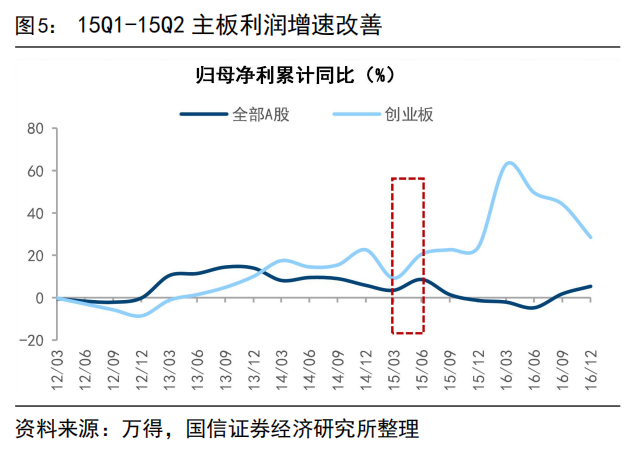

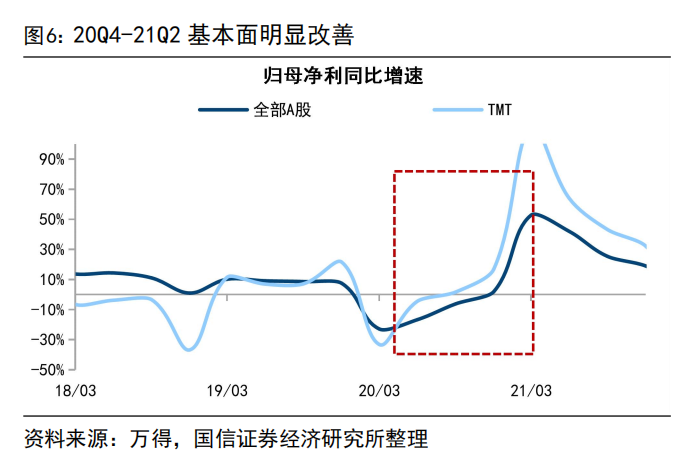

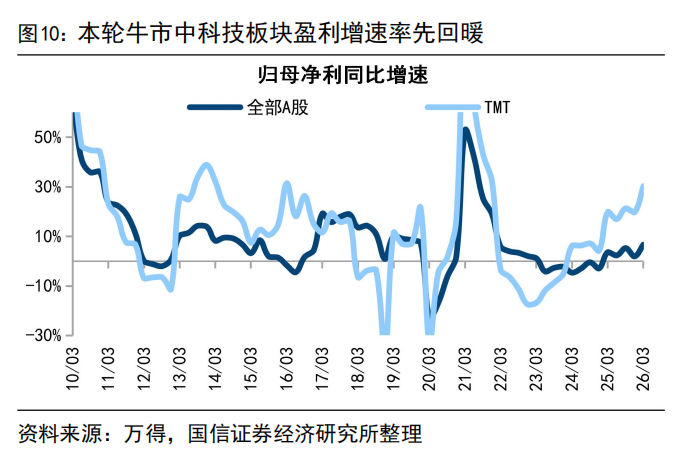

12-15年、19-21年企业盈利最终改善。13年头创业板事迹当先出现改善,而主板事迹增速仍鄙人滑,直至14年底央行开启宽松周期,商场对顺周期板块事迹预期晋升,全A归母净利增速自15Q1-Q2出现改善。19-21年牛市中,TMT板块事迹增速自18Q4见底后当先设立,而全A事迹底直至20年头疫情深坑后才出现,20Q4全A归母净利累计同比完了由负转正至1.9%。

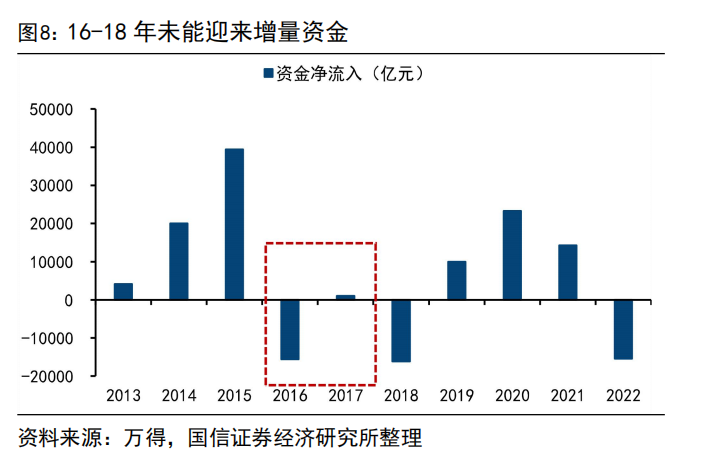

两轮牛市齐有增量资金入市。12/12-15/6是典型的杠杆牛,融资余额所有增长,14/10初始加快,从6256亿元升至15/12最高的10210亿元,14-15年商场净流入约5.9万亿元,较13年的0.5万亿元显着放量。19-21年牛市,增量资金在20年下半年头始放量,并于21Q1达到岑岭,技能股市累计资金净流入近3万亿元,见图8。

16-18年结构牛莫得轮涨,配景是基本面和资金面不复旧。16/02-18/01结构牛市并未走向轮涨,沪深300最大涨幅56%,茅指数为189%,技能创业板指仅为19%,商场高潮板块仅辘集在以茅指数为代表的中枢钞票。

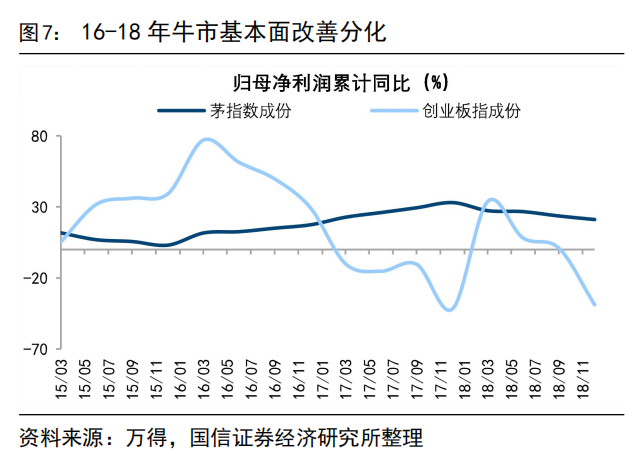

16-18年行情中基本面改善是结构性的,受益于供给侧结构性改造带动龙头企业辘集度晋升,代表中枢钞票的茅指数归母净利累计同比自15Q4的3.0%抬升至17Q4的33.1%,而创业板指基本面则握续下行。此外,这轮结构牛未迎来增量资金入市,16年商场净流出15553亿元,而到了17年股市资金仅转为小幅净流入1029亿元。牛市成交雷同未放量,前半段技能全A日均成交额5276亿元,后半段则降至4667亿元。

3. 这轮牛市有望出现轮涨

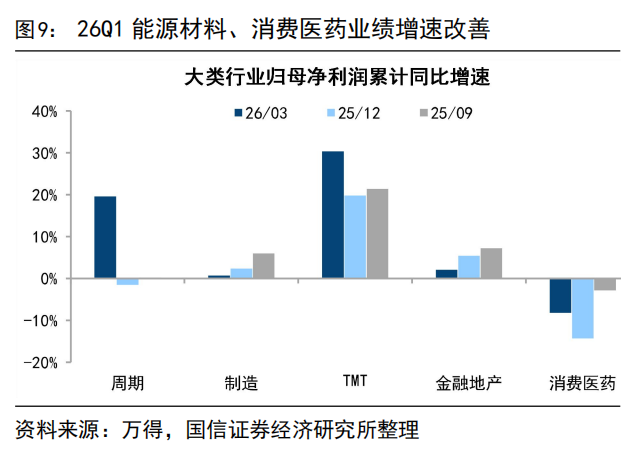

基本面改善中,新经济到老经济扩散。本轮牛市科技板块盈利当先回暖,科技归母净利累计增速自24Q1初始转正,26Q1达到30%,这是以前一年多科技领涨的勤勉原因。25Q1初始全部A股净利润同比初始转正,26Q1达到6.8%,基本面改善正由点到面迟缓扩散,比如周期类行业26Q1净利润同比转正至20%。

3月PPI同比转正至0.5%,末端此前聚拢41个月负增长,4月PPI同比高潮2.8%。尽管油价短期转眼高潮是催化剂,但实质是供需关联在低位改善。瞻望全部A股净利润同比增速26年全年达到10%。

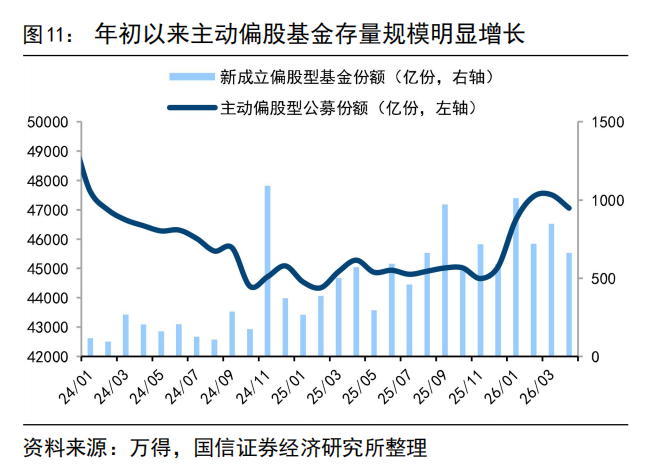

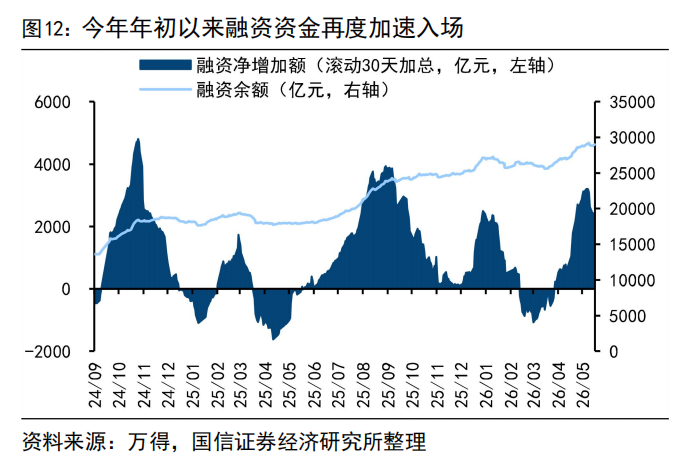

增量资金渐渐入场中。24年924以来的牛市,险资、融资资金当先入市,24Q4-25Q1险资净增多5531亿元、融资资金为4768亿元。25Q3后商场放量拉升,私募、融资等活跃资金大幅入场,其中25Q3-Q4杠杆资金流入6860亿元,不外主要开头或是高净值客户,住户资金入市仍以局部为主。而26年年头以来更多资金入市征象显露:主动偏股基金存量限制由25/12的4.5万份晋升至26年4月末的4.7万份,年头于今融资余额净增多3908亿元。

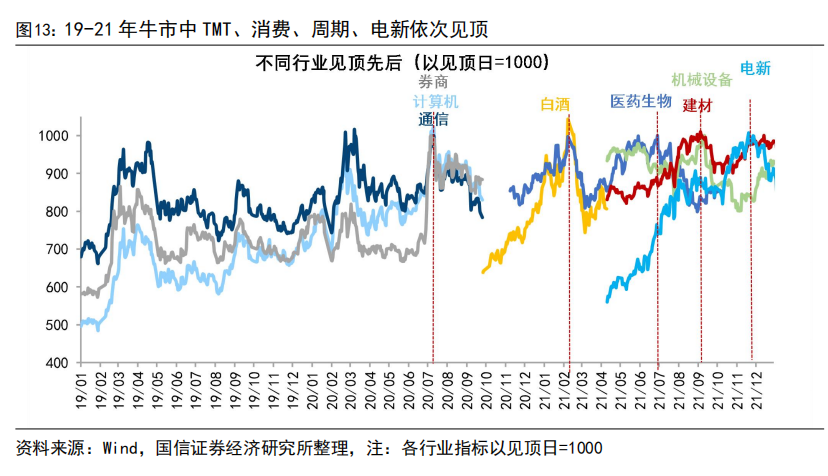

4. 可能的轮涨阶梯:参考19-21年

这轮牛市以来,“光”、“芯”等AI硬件鸿沟大幅高潮,出现14Q4作风顶点扭捏的可能性不大,那时有很强的宏不雅战术刺激(降息降准)+年底博弈,更可能近似19-21年,出现扩散和轮涨。

19-21年牛市轮涨特征显着,TMT、破钞、周期、新动力步骤见高点。总结19-21年牛市的轮涨阶梯,不错发现这一轮牛市初期科技领涨,20/07计较机、通讯、券商见顶;牛市中期破钞死力高潮,白酒于21/02见顶;牛市后期部分红长和价值接续死力,医药21/07达到高点,机械拓荒、建材等周期行业于21/09见顶,新动力21/11达到高点。

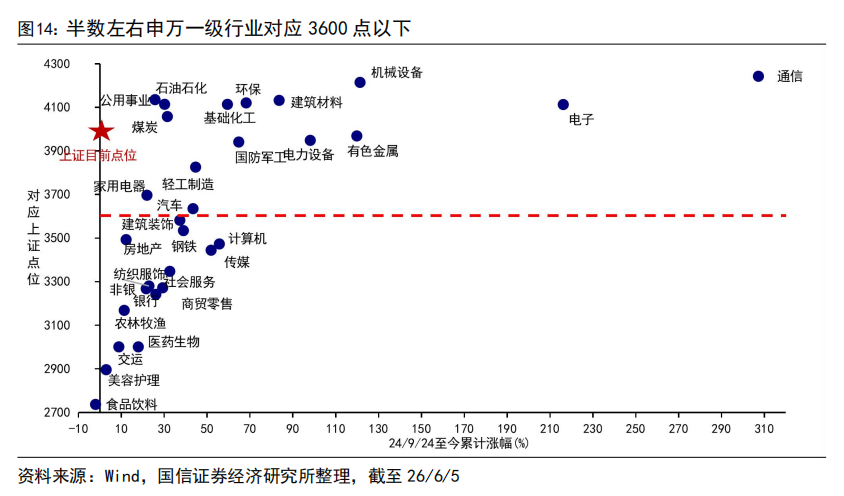

此次推演:科技硬件-AI利用、智能制造、立异药-地产白酒券商等。19-21年牛市中后期轮涨的特质是,成长里面轮并渐渐带动价值补涨,这更稳健基本面渐变和资金当然流动的规定。从商场微不雅结构看,舍弃26/6/5,上证指数回到4000点近邻,但仍有半数一级行业在3600点以下的位置,见图14。

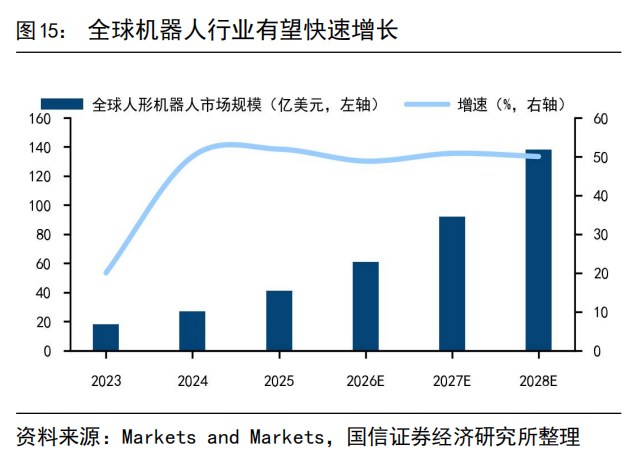

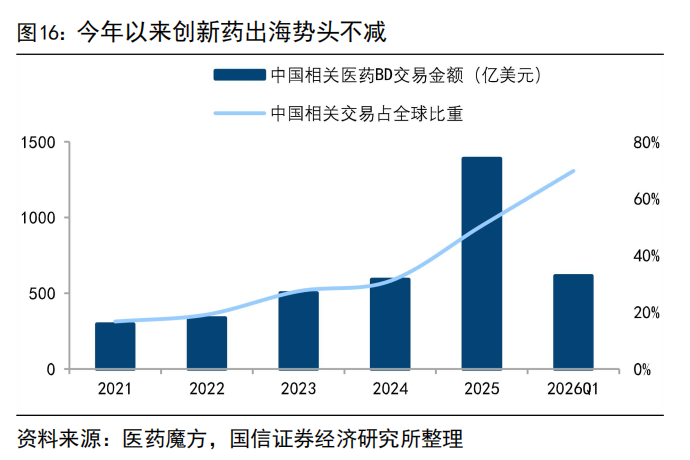

成长里面,AI利用、智能制造、立异药等值得爱重。鉴戒12-15年科技行情由硬件-软件-内容扩散,本次AI行情或有望从硬件端向利用端扩散,智能驾驶、机器东说念主等智能制造交融了AI利用与中国上风制造,凭证中商产业究诘院征引Markets and Markets的数据,24-28年民众东说念主形机器东说念主商场限制CAGR增速为50%。此外,本年以来立异药出海势头不减,26Q1我国筹办医药BD往复占民众比重升至70%,具有基本面上风的立异药或有望当先死力。

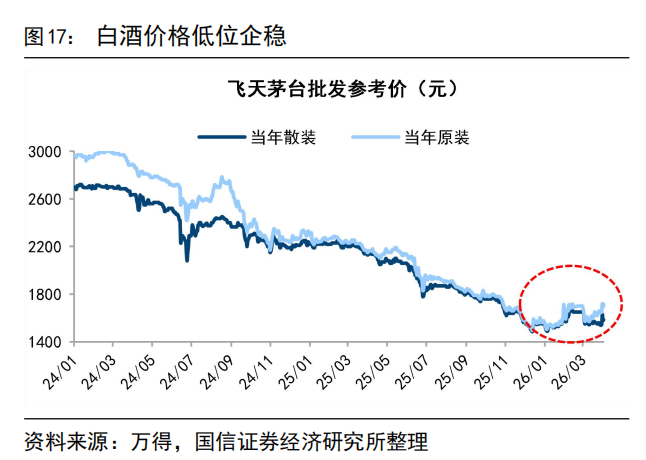

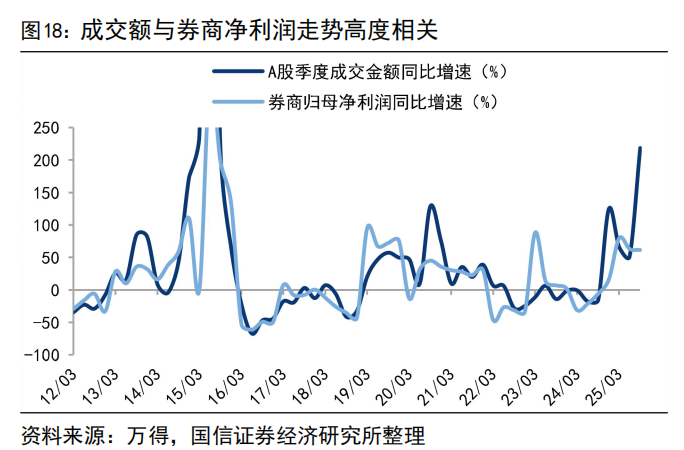

价值鸿沟,地产、白酒、券商等值得饶恕。现时地产、白酒板块估值和基金握仓均处在历史低位,本年以来白酒散批价企稳回升,近期地产量价数据雷同好转,一线城市二手住宅价钱环比聚拢两个月完了正增长。此外,券商板块25年、26Q1净利润同比区分为48.1%、22.0%,牛市第三阶段成交通常进一步放量有助于券商盈利,此次牛市第三阶段成交额均值望看护2.5万亿以上。