“您好,我是XX银行贷款中心司理,无典质的低息贷款需要吗?”

许多东谈主不知谈的是,以“无典质”“无担保”“费率低”等诱东谈主条件为幌子的贷款电话并非来自银行,而是“伪装”的贷款中介。

近日,包括国有六大行,招商银行、祥瑞银行、中原银行、中信银行、浦发银行等股份行,以及北京银行、上海银行、广州银行等城商行,以及华润银行、华兴银行、深圳农商银行等在内约15家银行深圳分行密集发布声明,称未与鑫心惠邻(深圳)参议管事有限公司(以下简称“鑫心惠邻”)偏激关联公司妥洽,并提醒投资者警惕造孽贷款中介风险。

银行抱团“打假”的风光,号称荒凉,监管部门曾经经介入探望。这背后,被银行集体“封杀”的违警贷款中介,究竟是一门怎样的生意?

银行集体“封杀”背后

多家银行荒凉集体澄莹,称与鑫心惠邻“无妥洽联系”,其言辞可谓强烈。

近15家银行的声明中,存在两个要点:一是银行与“鑫心惠邻”这家公司偏激关联公司不存在职何体式的妥洽联系;二是在贷款办理的进程中,银行并不会颠倒收取中介费、代办费、先容费、过桥费等用度。

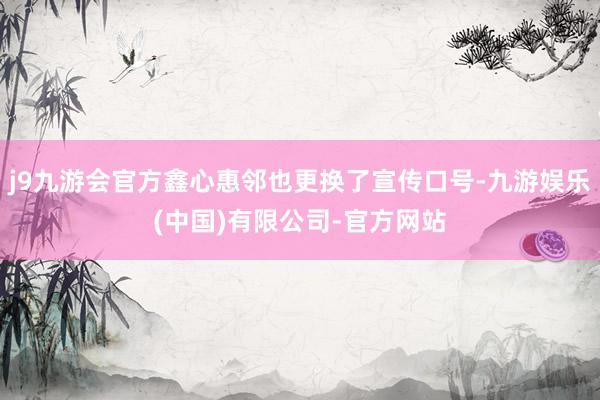

举例邮储银行在声明当中提到:有贷款中介在其有关门店、隔邻小区电梯告白位偏激互联网公众号打出“社区融资”“降息优化”“降息提额”“联袂XX银行”等宣传告白,宣称多家银行径其战术妥洽伙伴,这种行径曾经严重烦懑了金融市集递次,毁伤金融破费者正当权柄。

图/邮储银行深圳分行微信公众号

面临银行们的集体“打假”,鑫心惠邻也在7月15日发布的声明中称“由于在宣传中不够严谨,失实地使用了银行标签,已进行全面整改……我司与任何金融机构均无妥洽联系”。

天眼查信息露馅,鑫心惠邻2024年11月设立,仅半年时代其便在深圳开设10家门店,隐蔽龙华、龙岗、福田等4个区,控股9家称号周边的子公司(惠邻壹至惠邻玖)。

就在本年2月,鑫心惠邻高调宣称“联袂工商银行、中国银行等十余家国有银行,为社区邻居提供降息提额管事,放松贷款压力,普及幸福感”;在其过往宣传图片中,墙壁上尽是20多家银行的logo。

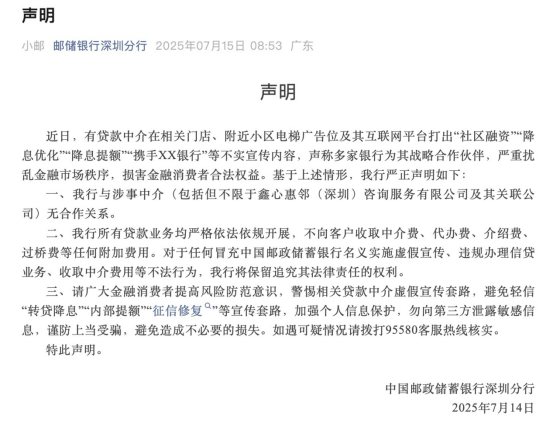

而在被“点名”之后,鑫心惠邻也更换了宣传口号,悄然将“降息优化”改为“贷款参议”。

鑫心惠邻店面此前对于“降息优化”的告白。图/鑫心惠邻微信公众号

固然,行业的集体“打假”处于特殊的监管配景——“聚焦贷款领域违警存贷款中介管事”是往时几年来广东金融业整治金融领域造孽中介乱象的要点责任之一,本年更是加大了整治力度。

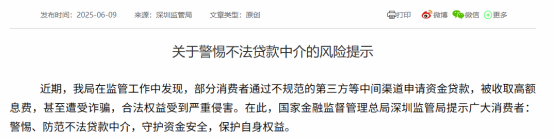

本年6月初,国度金融监督经管总局深圳监管局曾发布专项风险教唆,明确指出“造孽贷款中介套路深、危害多”。

图/国度金融监督经管总局深圳监管局

素喜智研高档说合员苏筱芮对中国新闻周刊分析,之是以出现冒用情况,主如果此类造孽中介为了裁汰破费者的警惕,增强本人的“可靠性”以被破费者信托。深圳多家银行集体澄莹与造孽贷款中介无妥洽,本色上是公开荒出风险教唆,幸免金融破费者轻信告白而上当上当。

“银行同步收紧中介妥洽,有助于鼓舞贷款中介的助贷业务蓝本清源。破费者切勿轻信此类贷款中介的包装话术,必要时可与其宣传有妥洽的银行机构进行客服致电核实。”苏筱芮提醒。

贷款中介,到底是门什么生意?

那么,被银行“封杀”、被监管教唆的贷款中介,到底是一门什么生意?

唐突来说,贷款中介靠“信息不对称”套利:它把银行复杂的信贷居品翻译成凡俗东谈主能听懂的需求匹配,从中收取管事费。

博通分析金融行业资深分析师王蓬博对中国新闻周刊先容,贷款中介的上风在于大约隐蔽银行搏斗不及的下千里市集,比如能触达个体工商户、小微企业等长尾客户,不错匡助银行在一定进程上搏斗到真实需要贷款但可能禀赋并不优良的个体。

“贷款中介提供的居品类型也相比纯真,管事各种,包括贷款参议、材料整理、禀赋优化等管事,部分机构还依托数据才智为客户匹配适配居品。”王蓬博说谈。

以鑫心惠邻来说,7月25日,中国新闻周刊以用户身份向鑫心惠邻参议是否不错办理“降息优化”业务,有关责任主谈主员默示“不错,但仅限于网贷”。

那么,怎样才能作念到喜悦的“降息优化”?对此,责任主谈主员直言:“咱们没宗旨给客户径直降息。齐是把柄客户情况,提供能办理的银行贷款决策。现在LPR(贷款市集报价利率)一直在降,客户不错聘请还掉高息贷款聘请更低利率的贷款。”其强调,“房贷弗成,房贷径直转方针贷是违纪的。”

这么的生意看似惩处痛点,却因游走在法例边际而充满争议。

贷款中介的生意就像硬币相似存在正反两面——在提供便捷的同期,它也可能在监管的“灰色地带”滚动为高息转贷、信息诱拐的温床。

黑猫投诉平台上,以“贷款中介”为要道词的投诉特殊7300条。一位贷款中介业内东谈主士告诉中国新闻周刊,在提供“贷款惩处决策”的同期,贷款中介除了公示的收费价目外,还可能收取评估费、公证费、过桥费、工本费等诸多附加用度。

“套路许多,假冒银行责任主谈主员揽客除外,有些造孽中介还会携带禀赋不符者提供不实材料骗贷,酿成灰色利益链;或者以‘低利率’‘快速放款’为钓饵,让借债东谈主转账伪造活水,支付手续费、保证金等,之后或拖延放款以致湮灭……各样技巧不一而足。”该东谈主士说谈。

在国度金融监督经管总局深圳监管局本年6月初对于贷款中介的风险警示中,就驻扎先容了贷款中介的“套路”:2023年,Z先生接到自称A银行妥洽方的中介电话,喜悦3.6%低息贷款。急需资金,他提供贵府,中介伪造材料助其获批,Z先生署名并付高达10%的管事费。签约时未细看条件,后发现利率远高于喜悦、期限更短,无力络续还款。

而被违警贷款中介坑骗弃世的可能不仅仅财富,更要承担法律连累。本年“315”之际,国度金融监督经管总局北京监管局发文教唆造孽贷款中介风险,其指出:“若造孽中介携带破费者使用不实材料恳求贷款,破费者还可能因涉嫌骗贷而承担法律连累”。

行业行将迎来巨变

乱象频出,也与行业高度漫步的特色有关。

北京大学普惠金融与法律监管说合基地集聚课题组2024年发布的《现阶段我国信贷中介近况、风险和惩处决策》说合阐发指出,寰球活跃信贷中介约150万—200万东谈主,其中捏牌机构占比不及一成,70%以上以个体或小团队游击功课,平均寿命不到一年,呈现“快进快出”的特色。

王蓬博指出,贷款中介行业最主要的特色是行业门槛低;此外,其盈利模式高度依赖手续费分红,利益导向下也出现了游走在法律边际的“灰色地带”。

这也导致监管难度增大。“因其营销技巧荫藏且各种,难以全面排查;对中介与里面职工违纪串连偶而也难以实时察觉,出现问题时,有关主体也较容易刊出跑路。”王蓬博说谈。

针对贷款中介乱象问题,监管部门一直自傲打击。2023年3月,原银保监会发布《对于开展造孽贷款中介专项治理行径的奉告》,荧惑各银行业金融机构开荒贷款中介黑名单轨制,对携带、匡助借债东谈主违纪恳求贷款的中介,纳入妥洽黑名单。

近期,多地加大了对助贷平台的监管力度。上海警方在本年3月开展“砺剑2025”春季战役,要点打击违警助贷中介、坏心逃废债务等隆起金融黑灰产罪犯坐法;宁夏回族自治区处所金融监督经管局7月取消7家助贷机构涉金融事项方针禀赋。

银行也在自查风险。2025年以来,已有多家银行通过召开专题会议、强化轨制落实、引入技能技巧等形势,全面加强案件防控,通过警示锻真金不怕火学习、职工行径排查等形势,进一步筑牢防地。

值得谨防的是,对行业乱象更根柢的整治,也行将落地。

本年4月,监管部门发布《对于加强生意银行互联网助贷业务经管 普及金融管事质效的奉告》(下称《奉告》),将于本年10月1日起推行。

《奉告》的主要内容包括:要求将增信管事费计入借债东谈主详尽融资老本,明确了24%的利率红线,退却以“参议费”“参谋人费”等阵势变相提高费率;要求生意银行总行对平台运营机构、增信管事机构实行名单制经管,要求其承担互联网助贷业务经管主体连累;门径营销与催收行径,压实破费者权柄保护连累。

这意味着,中国信贷市集行将资格一场“大浪淘沙”,日趋门径的要求将径直让不相宜门径的中小贷款中介“出局”。对许多贷款中介来说,可能只剩下不到3个月的变嫌时代了。

在苏筱芮看来,《奉告》带来的行业新规有3个要道作用:一是提高了插足助贷行业的门槛,让那些界限小、杠杆高的平台很难安身;二是堵住了诸如担保费、会员费这类不对规的收费谬误;三是穿透式监管,将有关业务和放款、回收门径硬性挂钩。

“短期大众业可能会资格一些调遣,但长久看,能淘汰不对规的玩家,让行业利润转头到单纯的导流和合规技能管事上,最终有助于净化市集环境,更好地保护破费者j9九游会官方,同期也能让银行的自主风控体系获取重塑。”苏筱芮说谈。