海报新闻记者 周凌峰 报谈j9九游会官方

3月11日,深交所官网显现,新恒汇电子股份有限公司(以下简称“新恒汇”)创业板IPO审核气象认真变更为“提交注册”。

看成国内集成电路封装材料界限的领军企业,这次IPO程度提速不仅记号着其老本计谋参预要津阶段,更折射出中国半导体产业链自主化海浪下的产业机遇。

左证招股书,新恒汇拟募资5.19亿元,要点投向高密度QFN/DFN封装材料产业假名目及研发中心扩建升级名目,旨在稳定其在细分阛阓的时刻壁垒与大众竞争力。

大众市占率第二:时刻突破构建中枢竞争力

建树于2017年的新恒汇,是一家专注于芯片封装材料研发、分娩与销售的高新时刻企业,中枢业务涵盖智能卡封装、蚀刻引线框架及物联网eSIM芯片封测,是国度专精特新“小巨东谈主”企业与山东省瞪羚企业。自建树以来,新恒汇恒久起劲于冲破海外时刻足下,达成半导体封装材料的国产化替代。

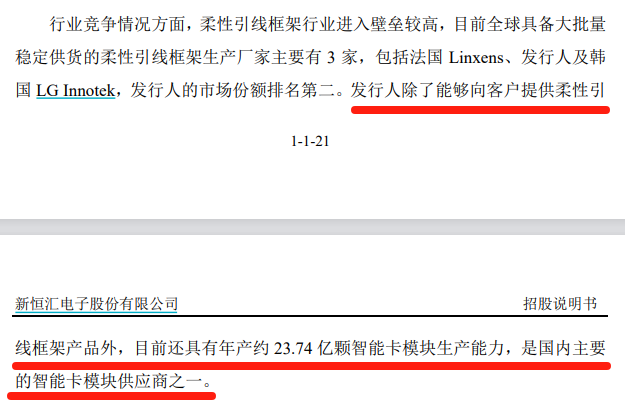

其柔性引线框架时刻尤为高出,看成国内惟一达成该材料量产的企业,大众阛阓占有率达30%,仅次于法国Linxens,与韩国LG Innotek变成三足鼎峙的形势。该居品世俗诓骗于通信、金融、交通等界限,是公司智能卡业务的中枢竞争力场地。

在蚀刻引线框架界限,新恒汇通过自主研发突破了卷式无掩膜激光直写曝光(LDI)、卷式辘集蚀刻等要津时刻,达成了国产替代的弥留突破。其蚀刻精度端正在20微米级,良品率褂讪在85%以上,时刻水平国内朝上。

现在,新恒汇已与华天科技、通富微电等封测龙头缔造互助,居品批量供货,为国产高端封装材料供应链安全提供了有劲撑捏。

营复原合增速18.28%,高毛利突显时刻溢价

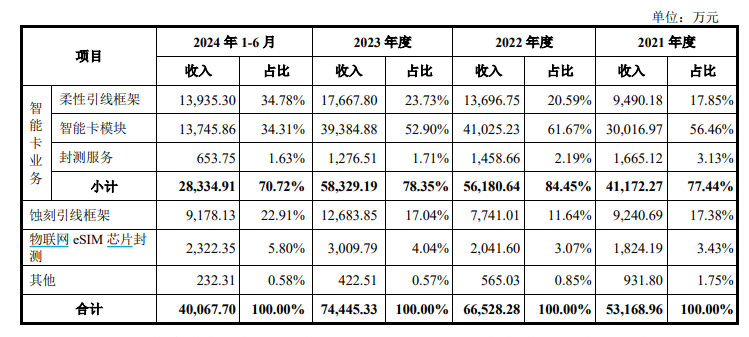

财务数据显现,新恒汇近三年龄迹呈庄重增长态势。2021-2023年,公司交易收入区分为5.48亿元、6.84亿元、7.67亿元,复合增长率达18.28%;扣非后归母净利润从8172万元增至1.49亿元,年均增速超40%。

看成传统中枢业务,智能卡板块是公司收入与利润的主要开首。发达期内营收占比区分为77.44%、84.45%、78.35%,2023年该业务收入达5.83亿元,同比增长3.7%。

值得宥恕的是,公司毛利率捏续优于行业平均水平。以柔性引线框架业务为例,2019-2021年毛利率从40.28%攀升至48.40%,2023年仍保捏在46%以上,显贵高于同行。高毛利的背后是时刻壁垒的体现:截止2023年底,公司领有32项授权发明专利,其中智能卡界限26项,蚀刻引线框架界限6项,涵盖高精度金属图案描摹、名义经管等中枢工艺。

电子智能卡阛阓扩容:新业务开启增长第二弧线

新恒汇的计谋布局契合大众电子智能卡阛阓的结构性机遇。据QYResearch瞻望,2029年大众引线框架阛阓范围将达352亿元,年复合增长率超8%,而中国看成大众最大的智能卡猝然阛阓,国产化替代需求繁盛。公司通过“材料+封测”一体化形状,不仅裁减成本,更深度绑定客户,变成协同效应。

与此同期,物联网eSIM芯片封测业务成为新增长极。依托传统SIM卡封装上风,公司推出QFN/DFN封装、MP2封装等新址品,奇迹于紫光同芯、中移物联等客户,2023年该业务收入同比增长27%,占比教诲至8.5%。跟着5G时刻普及与万物互联趋势长远,eSIM阛阓需求有望捏续开释,为公司事迹增长注入新动能。

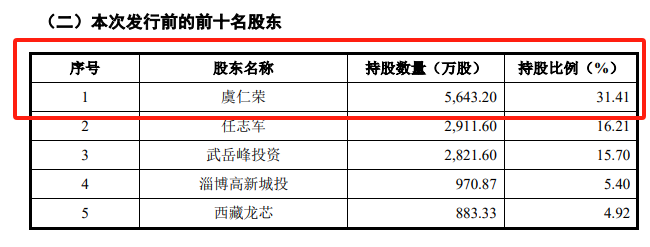

值得一提的是,新恒汇系韦尔股份实控东谈主虞仁荣旗下公司。招股书显现,虞仁荣与任志军为控股鼓吹及共同践诺端正东谈主,其中虞仁荣径直捏有公司31.41%股份,盘曲捏有0.53%股份,系数捏股31.94%,为公司第一大鼓吹。

IPO助力大众化:半导体材料自主化程度提速

这次IPO提交注册,记号着新恒汇向大众集成电路封装材料领军企业迈出要津一步。若告捷上市,则意味着继韦尔股份之后,虞仁荣旗下将再添一家上市公司。

新恒汇凭借时刻上风、市步地位与事迹成长性,为老本提供了明晰的投资逻辑。然则,行业竞争加重、供应链褂讪性等潜在风险亦需宥恕。昔日,跟着募投名目落地与时刻迭代,新恒汇能否进一步扩大大众市占率,将成为中国半导体材料自主化程度中的弥留不雅察样本。